Di chuyển thanh khoản trên chuỗi: Sau 15 tháng thăng trầm, ai sẽ trụ vững khi cơn sốt lắng xuống?

Tương lai của DeFi không nằm ở việc mở rộng đa chuỗi mà nằm ở các giao thức có thể biến đổi câu chuyện của ngành thành thói quen của người dùng.

Tiêu đề gốc: Onchain Volume đang xoay vòng ở đâu? (24 tháng 1-25 tháng 3)

Tác giả gốc: Stacy Muur

Bản dịch gốc: Tim, PANews

Trong 15 tháng qua, bối cảnh thanh khoản DeFi đã được định hình lại trên khắp các chuỗi, với các dự án được thúc đẩy bởi sự cường điệu dần biến mất khỏi sân khấu và thanh khoản lặng lẽ tập trung ở những nơi có nền tảng vững chắc thay vì bị thúc đẩy bởi sự cường điệu của thị trường.

Thông tin chi tiết chính

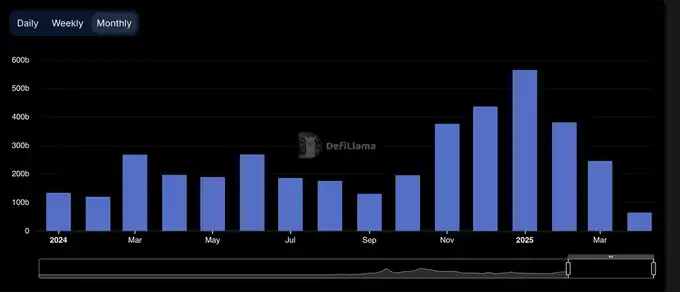

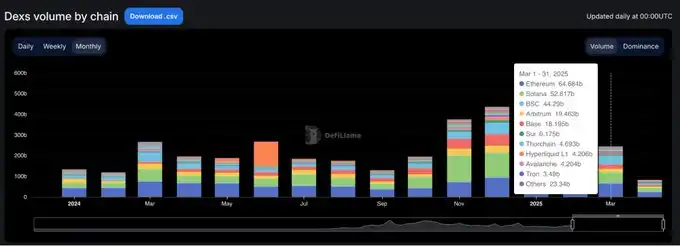

Sau khi khối lượng giao dịch DEX đạt mức cao nhất mọi thời đại là 380 tỷ đô la vào tháng 1 năm 2025, khối lượng này đã giảm 35% trong hai tháng tiếp theo, cho thấy tháng 1 có thể đã hình thành đỉnh ngắn hạn. Hiện tại, mười sàn DEX hàng đầu chiếm gần 80% tổng khối lượng giao dịch; Chỉ riêng Uniswap và PancakeSwap chiếm khoảng 40% thị phần. Các DEX có trụ sở tại Solana đã âm thầm thống trị bảng xếp hạng, chiếm 5 trong số 10 vị trí hàng đầu, với mức tăng trưởng thị phần chủ yếu nhờ khối lượng giao dịch được thúc đẩy bởi cơn sốt tiền ảo meme. Hyperliquid đã cách mạng hóa không gian hợp đồng vĩnh viễn, vươn lên từ một công ty mới gia nhập ngành để chiếm hơn 60% thị phần vào tháng 3 năm 2025.

Tất cả thông tin chi tiết trong bài viết này đều dựa trên dữ liệu công khai. Xin chân thành cảm ơn DefiLlama vì đã liên tục cung cấp số liệu thống kê chất lượng cao.

Chu kỳ được xác định bởi sự tăng đột biến và sự chậm lại

Vào đầu năm 2024, khối lượng DEX tăng mạnh vào tháng 3 và tháng 5 trước khi dần chậm lại vào giữa năm.

Tình hình thay đổi đáng kể trong quý IV, với khối lượng giao dịch tăng vọt vào tháng 11 và tháng 12, xu hướng này tiếp tục cho đến tháng 1 năm 2025, đạt mức đỉnh điểm bùng nổ là 380 tỷ đô la.

Tuy nhiên, sự phục hồi này không kéo dài được lâu. Đến tháng 2, khối lượng thị trường đã giảm mạnh xuống còn 245 tỷ đô la, giảm 35% và chấm dứt đợt tăng đột biến kéo dài ba tháng. Sự thoái lui này tạo nên bầu không khí thận trọng hơn cho quý 2.

Sự thống trị của DEX: các giao thức hàng đầu nắm giữ quyền lực

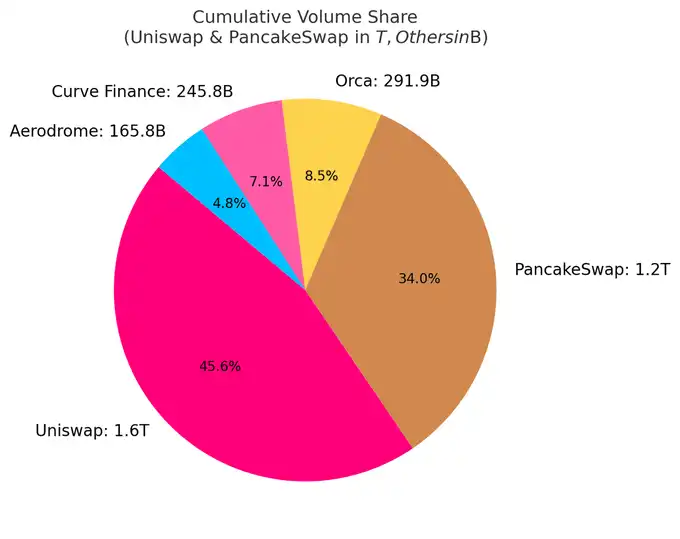

Cấu trúc thị trường DEX vẫn còn rất tập trung. Hiện tại, mười giao thức hàng đầu chiếm 79,5% khối lượng giao dịch hàng ngày, trong khi riêng năm giao thức hàng đầu chiếm 59,1%.

Uniswap và PancakeSwap chiếm khoảng 40% khối lượng giao dịch DEX và là hai nền tảng duy nhất có khối lượng giao dịch tích lũy vượt quá 1 nghìn tỷ đô la Mỹ cho đến nay. Vị trí dẫn đầu của họ bắt nguồn từ lợi thế đi đầu, sự hỗ trợ rộng rãi cho hệ sinh thái đa chuỗi và tính thanh khoản sâu.

Uniswap Labs cũng đã ra mắt Unichain, một mạng lưới lớp thứ hai trên Ethereum được xây dựng trên Optimism Superchain. Chuỗi này hướng tới mục tiêu cho phép các giao dịch nhanh chóng, chi phí thấp thông qua khả năng tương tác đa chuỗi gốc.

Sự trỗi dậy âm thầm của Solana

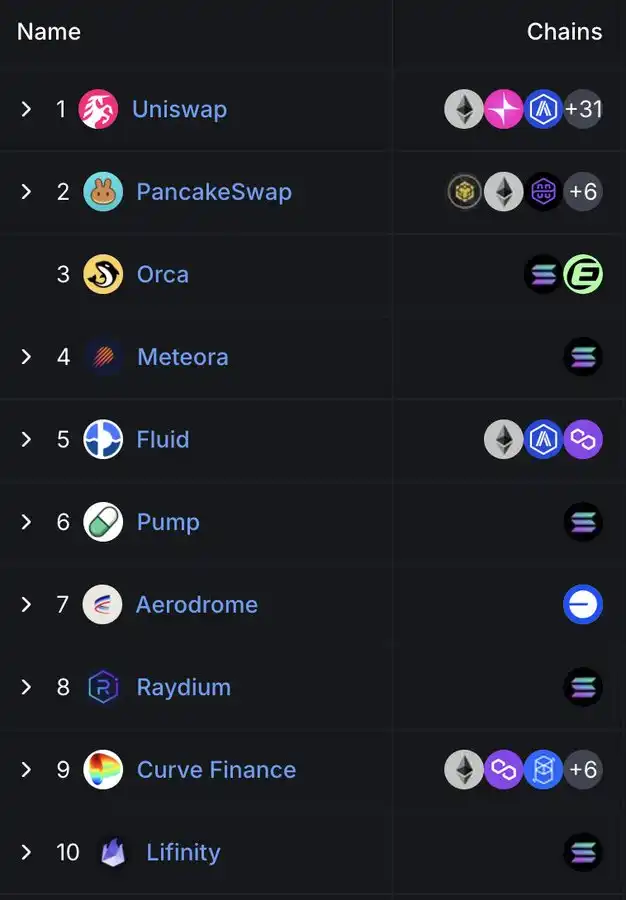

Điều đáng chú ý là vị thế của Solana trong lĩnh vực DEX đang ngày càng trở nên nổi bật. Hiện tại có năm trong số mười DEX hàng đầu: Orca, Meteora, Raydium, Lifinity và Pump.fun. Tất cả đều được phát triển dựa trên Solana.

Chỉ riêng Orca (8,02%) và Meteora (6,70%) chiếm khoảng 15% hoạt động DEX toàn cầu. Sự tăng trưởng này là do phí gas thấp, thời gian xử lý khối nhanh và cơn sốt đồng tiền meme Solana. Sự vươn lên của Pump.fun trong top 10 là minh chứng cho sức hút này.

Các giao thức mới nổi: Fluid và Aerodrome

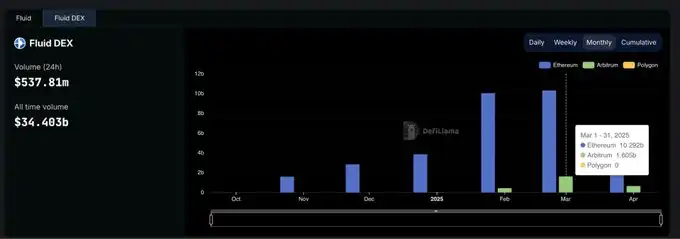

Fluid (7,09%) là nền tảng tiết kiệm vốn nhất trong số năm DEX hàng đầu. Giao thức này hoạt động trên Ethereum, với hơn 10 tỷ đô la thanh lý hàng tháng. Hệ sinh thái Arbitrum đã đạt được thành tựu đặc biệt ấn tượng kể từ khi ra mắt: khối lượng giao dịch tăng vọt từ 426 triệu đô la vào tháng 2 lên 1,6 tỷ đô la vào tháng 3, chứng minh đầy đủ rằng tốc độ áp dụng vượt xa mức trung bình của ngành.

Là một dự án gốc của Base, Aerodrome chứng minh sự tăng trưởng liên tục về tính thanh khoản trên Base L2. Mặc dù Hyperliquid không được xếp hạng cao trên thị trường giao ngay nhưng lại thống trị thị trường hợp đồng vĩnh viễn với thị phần hơn 60%.

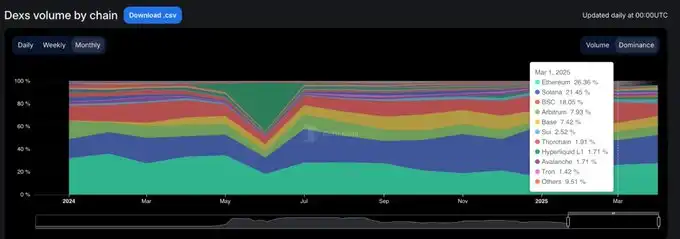

Thị phần DEX của từng chuỗi: tăng trưởng thì dễ, giữ chân thì khó

15 tháng qua đã chứng minh rõ ràng một hiện tượng: hầu hết các dự án blockchain đều có thể thu hút sự chú ý, nhưng chỉ một số ít có thể tiếp tục duy trì sức hấp dẫn của mình. Từ tháng 1 năm 2024 đến tháng 3 năm 2025, thị phần của các nền tảng giao dịch phi tập trung cấp chuỗi thay đổi nhanh chóng và chỉ một số rất ít dự án có được sự gắn kết thực sự của người dùng.

Solana đã có bước đột phá lớn nhất. Đồng tiền này tăng đều đặn đến năm 2024, đạt đỉnh với 45,8% thị phần vào tháng 1 năm 2025, nhờ cơn sốt đồng tiền meme TRUMP và MELANIA. Nhưng đến tháng 3, thị phần của công ty đã giảm một nửa xuống còn 21,5%, nhưng vẫn đứng đầu trong số tất cả các chuỗi công khai với thị phần trung bình là 25,1%.

· Ethereum thì hoàn toàn ngược lại. Tỷ lệ này bắt đầu vào năm 2024 với khoảng 32%, giảm xuống 15,3% vào tháng 1 năm 2025 và sau đó tăng trở lại lên 26,4% vào tháng 3. Tất nhiên, ngay cả khi Ethereum mất đi đà tăng trưởng, khả năng phục hồi sinh thái của nó vẫn còn.

· Base là người theo đuổi ổn định nhất. Tỷ lệ này tiếp tục tăng từ 3% vào tháng 3 năm 2024 lên 12,4% vào tháng 12, sau đó giảm xuống còn 7,4% vào tháng 3 năm 2025, duy trì mức tăng trưởng trung bình là 6,6% trong giai đoạn này. Không có sự cường điệu, chỉ có sự tăng trưởng chậm nhưng bền vững.

· BNB Chain vẫn ổn định với thị phần trung bình là 14,7%. Không có sự tăng hay giảm đột ngột, và dòng tiền bán lẻ luôn được duy trì ổn định.

· Arbitrum khởi đầu mạnh mẽ (chiếm 16% thị phần) nhưng sau đó mất đà và đến tháng 1 năm 2025 đã giảm xuống còn 4,8%, bị cả Base và Solana vượt qua.

· Sau khi Blast đạt thị phần đỉnh cao là 42,3% vào tháng 6 năm 2024, công ty này đã biến mất vào tháng tiếp theo. Đây là trường hợp rõ ràng về khối lượng giao dịch được thúc đẩy bởi động cơ khuyến khích nhưng không có sự giữ chân người dùng nào.

Tóm tắt: Sự thống trị DEX của mỗi chuỗi công khai đều rất bất ổn. Solana từng nổi lên như một ẩn số, Ethereum đã đạt được sự phục hồi giá trị, Base dần mở rộng hệ sinh thái của mình và chu kỳ cường điệu của thị trường cho thấy đặc điểm của những thăng trầm lớn. Chuỗi công khai cuối cùng chiếm ưu thế không phải là chuỗi có tiếng nói lớn nhất mà là mạng có tỷ lệ sử dụng thực tế cao nhất.

Các sàn giao dịch tập trung vẫn thống trị khối lượng giao dịch giao ngay

Bất chấp sự tăng trưởng bùng nổ của các DEX vào đầu năm 2025, các sàn giao dịch tập trung vẫn thống trị thị trường giao ngay. Ngay cả vào tháng 1, khi khối lượng giao dịch DEX đạt đỉnh, CEX vẫn chiếm gần 80% tổng khối lượng giao dịch.

Mặc dù sự thống trị của các sàn giao dịch tập trung đã giảm từ 90% vào đầu năm 2024 xuống mức thấp là 79%, nhưng xu hướng chung vẫn rõ ràng: trong khi DEX tiếp tục phát triển, CEX vẫn là lựa chọn mặc định của hầu hết các nhà giao dịch.

Thị phần giao thức vĩnh viễn

Bối cảnh của các hợp đồng vĩnh viễn trên chuỗi đã có sự thay đổi cơ bản vào năm 2024.

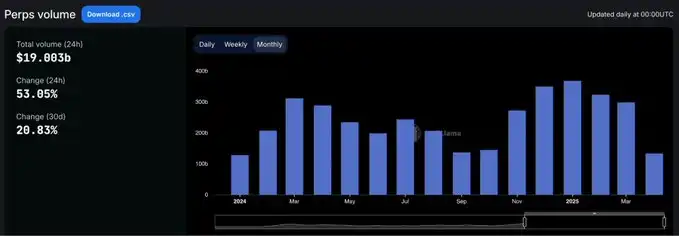

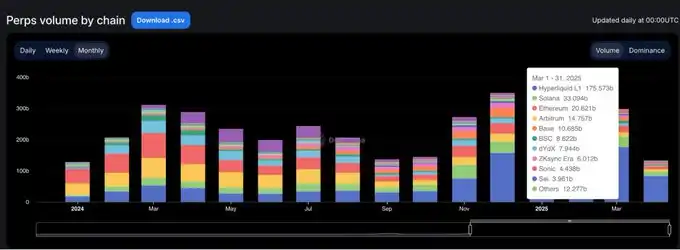

Hơn hai năm sau khi dYdX dẫn đầu trong giao dịch hợp đồng vĩnh viễn, Hyperliquid đã xuất hiện và định nghĩa lại ý nghĩa của sự thống trị. Nền tảng này lần đầu tiên đứng đầu danh sách vào tháng 2, nhưng đã bị SynFutures vượt qua vào giữa năm. Hãng này đã giành lại vị trí dẫn đầu vào tháng 8 và tiếp tục dẫn đầu kể từ đó. Tính đến tháng 3 năm 2025, Hyperliquid chiếm gần 59% tổng khối lượng hợp đồng vĩnh viễn, khẳng định vị thế là nền tảng được các nhà giao dịch chuyên nghiệp lựa chọn.

Động lực tăng trưởng này đã thu hút được nhiều sự chú ý của thị trường và trải nghiệm sản phẩm của nó gần với các nền tảng giao dịch tập trung hơn bất kỳ nền tảng giao dịch phi tập trung nào trước đây. Ngược lại, thị phần của dYdX đã giảm nhanh chóng. Từ 13,2% thị phần vào đầu năm 2024, con số này đã giảm mạnh xuống chỉ còn 2,7% vào tháng 3 năm 2025, khi người dùng chuyển sang các nền tảng thay thế nhanh hơn, đơn giản hơn và hiện đại hơn.

Hợp đồng vĩnh viễn của Jupiter đã có cách tiếp cận khác, dựa vào tính thanh khoản gốc của Solana và hiệu ứng chuyển hướng của DEX giao ngay, và đã leo lên vị trí thứ hai với 8,8% thị phần. Mặc dù tăng nhanh nhưng lại thiếu sức bền và cuối cùng tụt hậu so với Hyperliquid. Các dự án khác như SynFutures, Vertex Protocol và Paradex cũng nổi lên trong thời gian ngắn.

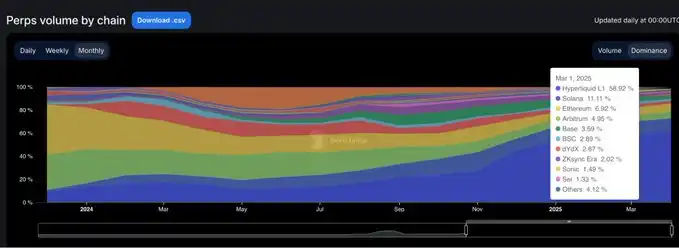

Chuỗi hợp đồng vĩnh viễn: Lớp thực hiện được xây dựng lại trong một chu kỳ

Sự thay đổi lớn nhất trong cơ sở hạ tầng hợp đồng vĩnh viễn trong năm qua không phải là giao thức nào mà người dùng thích, mà là chuỗi nào mà họ tin tưởng để thực hiện giao dịch.

Đến tháng 3 năm 2025, thị phần giao dịch hợp đồng vĩnh viễn của Ethereum và Arbitrum đã giảm mạnh xuống còn 11,8%, trái ngược hoàn toàn với mức thống lĩnh thị trường kết hợp là hơn 65% vào tháng 1 năm 2024, khi các lớp thực hiện mới hơn và nhanh hơn lên ngôi.

Động lực cốt lõi thúc đẩy sự chuyển đổi này chính là blockchain do Hyperliquid tự phát triển. Chuỗi này đã tăng đáng kể thị phần của mình từ 13,6% lên 58,9% trong cùng kỳ, thay thế nhiều giải pháp Lớp 1 và Lớp 2 từng định nghĩa các tiêu chuẩn của ngành trong vòng chưa đầy một năm và trở thành môi trường thực hiện mặc định cho các giao dịch hợp đồng vĩnh viễn. Ưu điểm của nó không chỉ nằm ở tốc độ giao dịch nhanh hơn mà quan trọng hơn là nó cung cấp độ tin cậy và độ trễ thấp mà các nhà giao dịch chuyên nghiệp yêu cầu.

Solana cũng đã có sự tăng trưởng mạnh mẽ, được thúc đẩy bởi các dự án Jupiter và Phoenix vào cuối năm 2024, và thị phần của công ty đã tăng lên gần 16%. Nhưng cuối cùng, mức tăng trưởng này đã ổn định ở mức 10-11% và không tiếp tục được đà tăng trưởng đột phá. Mặc dù hệ sinh thái Base và ZKsync đã cho thấy sức sống (thị phần cao nhất đạt 6-7%), nhưng chúng chưa bao giờ có thể xếp hạng trong số các chuỗi công khai hàng đầu.

Trong khi đó, Blast lại là một câu chuyện cảnh báo: một dự án tồn tại trong thời gian ngắn, đạt đỉnh với 18,8% thị phần vào tháng 6 năm 2024, rồi biến mất cũng nhanh chóng như vậy. Trong một lĩnh vực coi trọng chất lượng sản phẩm và khả năng giữ chân người dùng, sự cường điệu đơn thuần sẽ không tồn tại lâu. Các tiêu chuẩn thực hiện mới của ngành đã được làm rõ: các chuỗi công khai tập trung vào hiệu suất đã định nghĩa lại chuẩn mực cạnh tranh và cơ sở hạ tầng truyền thống không còn chiếm vị trí lợi thế mặc định nữa.

Tương lai của DeFi không nằm ở việc mở rộng đa chuỗi mà nằm ở các giao thức có thể biến các câu chuyện trong ngành thành thói quen của người dùng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Một con cá voi đã chi 1,5 triệu đô la Mỹ để mua 995 MKR với giá trung bình là 1.508 đô la Mỹ

Alameda Research đã chuyển 1.000 bitcoin đến một địa chỉ ví mới cách đây 6 giờ