Calcul du taux de financement des Futures perpétuels

Qu'est-ce que le taux de financement ?

Pour s'assurer que le prix des Futures perpétuels reflète le prix de l'actif sous-jacent sur le marché Spot, les plateformes d'échange utilisent un mécanisme de taux de financement. Ce système facilite les paiements périodiques entre les détenteurs de positions long et short, ce qui a pour effet de rapprocher le prix du Futures de celui de l'indice. Lorsque le taux de financement est positif, les positions long paient les frais de financement aux positions short. À l'inverse, lorsque le taux de financement est négatif, les positions short paient les frais de financement aux positions long. Il est à noter que Bitget ne facture pas de frais, son rôle étant simplement de faciliter ces paiements entre traders.

En règle générale, Bitget règle les frais de financement toutes les 8 heures, soit respectivement à 02h00, 10h00 et 18h00 (UTC+2). Certains Futures peuvent régler les frais de financement toutes les 2 ou 4 heures. La fréquence de règlement peut être ajustée dynamiquement en fonction des conditions du marché.

Calcul du taux de financement

Taux de financement (F) = fixation{[average premium index (P) + clamp(interest rate (I) − average premium index (P), -0.05%, 0.05%)], min. funding rate, max. funding rate}

Le taux de financement se compose de deux éléments : le taux d'intérêt et l'indice de prime.

Bitget calcule le taux d'intérêt (I) et l'indice de prime moyen (P) toutes les minutes, puis calcule leur moyenne pondérée en fonction des données de chaque minute sur une période de N heures. Plus l'heure de règlement est proche, plus la pondération des valeurs récentes de l'indice de prime est important.

Pour un intervalle de règlement des frais de financement de 8 heures, l'indice de prime moyen (P) est calculé comme suit :

(Indice de prime 1 × 1 + Indice de prime 2 × 2 + ... + Indice de prime 480 × 480) ÷ (1 + 2 + ... + 480).

Chaque heure correspond à un intervalle de 60 minutes. Pour un intervalle de règlement de 8 heures, il y a 480 points de données (8 × 60). La pondération suit une progression arithmétique (1, 2, 3, ..., 480) avec une différence de base de 1.

Le taux de financement est calculé à partir du taux d'intérêt à N heures et de la composante de prime/réduction. Un amortissement de +/- 0,05% est ajouté.

N = intervalle de règlement des frais de financement. Si les frais de financement sont réglés toutes les 8 heures, alors N = 8. Si les frais de financement sont réglés toutes les heures, alors N = 1.

Ainsi, si (I-P) se situe dans une fourchette de +/-0,05%, alors F=P+(I-P)=I. En d'autres termes, le taux de financement sera égal au taux d'intérêt.

Taux d'intérêt (I)

Taux d'intérêt (I) = 0,03% ÷ intervalle des frais de financement

Durée des frais de financement = 24 ÷ intervalle de règlement des frais de financement

Exemple : pour les Futures perpétuels BTCUSDT, en supposant que les frais de financement sont réglés toutes les 8 heures.

Durée des frais de financement = 24 ÷ intervalle de règlement des frais de financement = 24 ÷ 8 = 3 heures

Taux d'intérêt = 0,03% ÷ intervalle de frais de financement = 0,03% ÷ 3 = 0,01%.

Taux de financement minimum et maximum

Taux de financement maximum = 0,75 × taux de marge de maintien

Taux de financement minimum = 0,75 × taux de marge de maintien

La valeur par défaut est 0,75 et peut varier entre 0,01 et 2.

Le taux de financement maximum est calculé sur la base du taux de marge de maintien au niveau de levier le plus élevé.

Indice de prime (P)

Il peut y avoir une différence significative entre le prix du Futures perpétuel et le prix du marché. Dans ce cas, un indice de prime sera utilisé pour ajuster le prochain taux de financement afin de l'aligner sur le prix auquel le contrat Futures se trade actuellement.

Indice de prime (P) = [max (0, impact sur la demande - prix de l'indice) - max (0, prix de l'indice - impact sur l'offre)] ÷ prix de l'indice

L'impact sur la demande est le prix moyen d'exécution de la marge d'impact notionnelle du côté acheteur.

L'impact sur l'offre est le prix moyen d'exécution de la marge d'impact notionnelle du côté vendeur.

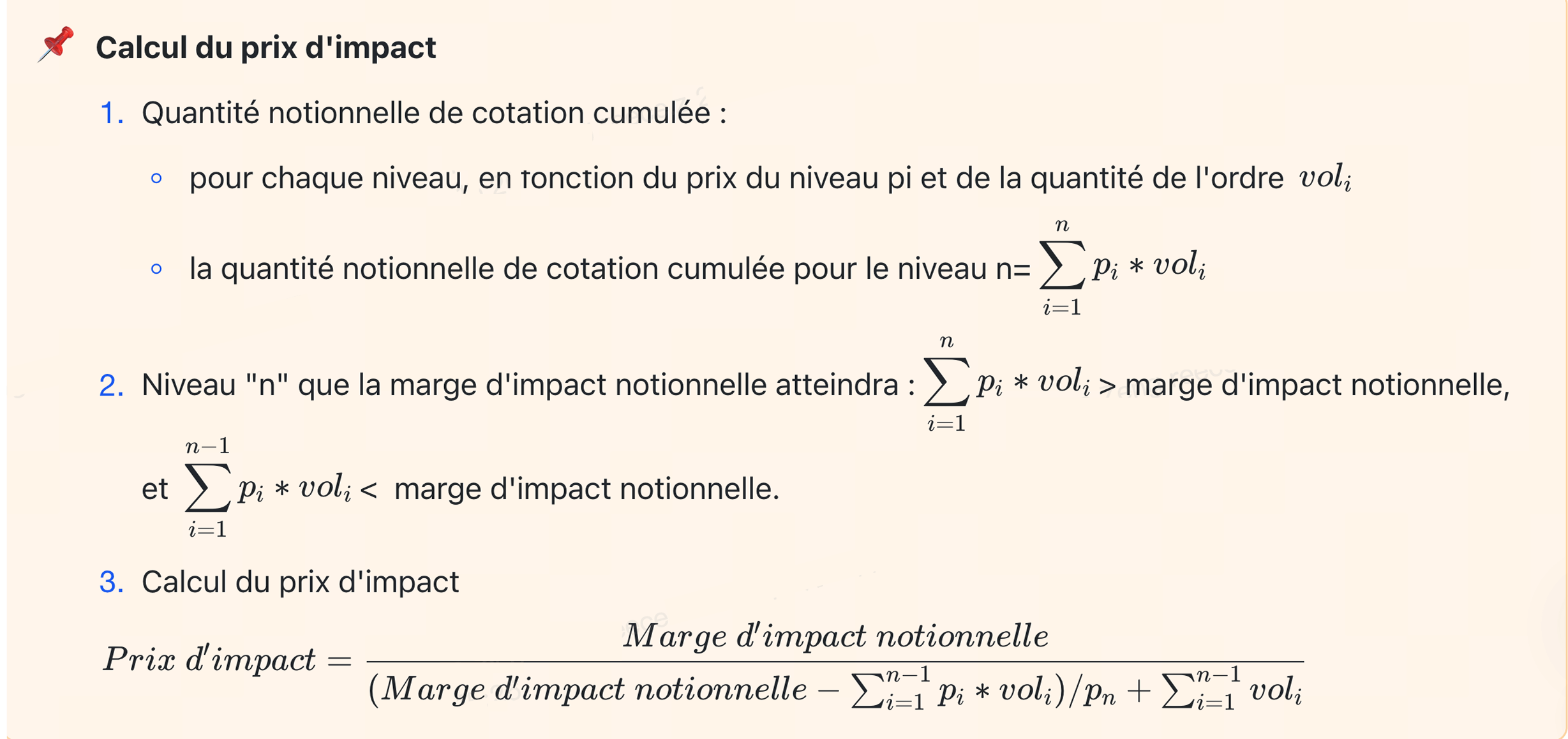

La marge d'impact notionnelle est la taille possible d'une position Futures sur la base d'une marge de valeur fixe, utilisée pour calculer l'impact sur la demande/l'offre et la profondeur du carnet d'ordres. Le calcul spécifique est le suivant :

Par exemple, si le taux de marge de maintien minimum des Futures perpétuels BTCUSDT est de 0,5%,

Marge d'impact notionnelle pour BTCUSDT = 200 USDT ÷ 0,5% = 40 000 USDT.

Calcul des frais de financement

Frais de financement = valeur de la position × taux de financement = taille de la position Futures × prix de l'indice × taux de financement

Remarque : le système calcule les frais de financement au moment du règlement sur la base de la valeur de la position. Les frais sont déduits de l'utilisateur qui paie et transférés au destinataire. Toutefois, si les positions de l'utilisateur qui paie sont liquidées ou si la marge est insuffisante en mode marge isolée, le destinataire peut ne pas recevoir le montant total.

Partager