從P2P到RWA:虛擬資產時代的金融創新與普惠模式重構

RWA的普及需要技術、監管和用戶教育的共同推動。如果能克服現有的挑戰,RWA有望成為虛擬資產時代的「新P2P」,為全球用戶創造一個更公平、開放和高效的新金融生態。

原文標題:《從 P2P 到 RWA:虛擬資產時代的金融創新與普惠模式重構》

原文作者:葉開(微信/推特:YekaiMeta)

作為互聯網金融的重要模式 P2P 有其創新合理性以及推動力和局限性

我們考慮的是:RWA 作為區塊鏈驅動的金融創新,是否可以重建 P2P 模式,推動普惠金融發展?

從普惠角度,中小企業和個人資產以及散戶投資人,是否可以結合 AI 智能體和智能設備,實現無許可的 RWA 資產智能發行和交易投資撮合?

目前 RWA(現實世界資產代幣化)第一階段以基金、債和股等金融市場產品,主要面向機構市場,這些機構的參與和行動至關重要;但從長遠來看,個人零售用戶將更適合 Rkenation,所以可能會進一步向零售投資人和中小企業、個人資產的有效新金融工具。

因為傳統的 RWA 往往是債券、股票、油氣礦產、大宗商品和貴金屬等大型機構市場的資產,這些資產通常對普通個人投資者來說很難有機會參與。然而,借鑒 P2P(點對點)模式,可以透過 RWA 代幣化的方式,使這些傳統資產變得更加普惠,打破傳統投資門檻,讓每個人都可以參與其中。

第一部分:網路金融 P2P 的發展背景與市場痛點

1. P2P 的發展背景

平台

2P 模式的問題,而是源自於多個因素的共同作用:不完全的風險管理、平台操作不規範、缺乏有效監管、過度競爭和不成熟的商業模式等。這些問題的累積最終導致 P2P 平台資金鏈斷裂,影響投資者信任,並阻礙了產業的健康發展。如果能夠解決這些問題,加強監管、提昇平台透明度、完善風控措施,是可以確保 P2P 平台能夠在合規和道德的框架下合理運作。傳統金融體系的痛點我們需要看到:傳統金融體系在某些方面無法完全滿足消費者和企業的需求,尤其是對於那些難以連接銀行服務的人和小微企業。

· 高成本和效率低下:傳統金融機構(如銀行)作為中介,往往收取高額的手續費,並且處理速度較慢。特別是在藉貸服務、跨境支付或小額支付時,中介費用和處理時間成為顯著障礙。 P2P 模式透過去除中介,降低了交易成本,提高了效率。

· 金融服務的不平等性:許多國家或地區的居民,尤其是在發展中國家,往往無法獲得傳統銀行的金融服務。 P2P 平台打破了傳統金融體系的限制,使更多人能夠參與金融服務中,例如 P2P 借貸平台可以為那些沒有銀行帳戶的用戶提供貸款服務。市場需求變化隨著全球經濟的不斷發展,市場需求的變化也推動了 P2P 的快速發展。

• 個人化和靈活化的金融需求:消費者和小型企業對於金融服務的需求日益多元化,傳統銀行的產品往往較為僵化,無法完全滿足市場的需求。 P2P 借貸、P2P 支付等業務的靈活性和個人化,正好填補了這一空白。

• 低利率環境:全球各國央行的低利率政策使得傳統投資管道的報酬率較低,尤其是存款利率接近零,中國的儲蓄利率也不斷降低。在這種環境下,P2P 平台為投資者提供了更高的回報機會,同時也為借款人提供了相對低廉的融資成本。

2. P2P 的市場痛點

P2P 市場就不展開贅述了,結合之前暴雷和監管清退的大背景總結了幾個核心的市場痛點,作為借鑒參考。

• 資訊不對稱:借款人和投資者之間缺乏透明的資訊共享機制,導致信用風險累積,暴雷的主要原因之一就是自融自投。

• 資金池模式的風險:部分 P2P 平台營運中挪用資金池問題。 • 高違約率與風控不足:平台信用評估機制尚未成熟,違約風險高。

• 合規性不足:全球範圍內的 P2P 監管缺失或滯後,導致行業暴雷頻發。

• 流動性不足:投資者資金通常被鎖定,退出機制不夠靈活。

第二部分:P2P 與 RWA 的比較分析

P2P(點對點)金融借貸模式與 RWA 代幣化是否可以形成借鏡與升級,二者的共同點和創新性分別是怎麼樣的?

1. 共同點

• 目標一致:兩者都旨在打破傳統金融壁壘,最終服務中小投資者和資產借款人。

• 普惠性:透過創新降低參與門檻,增加融資與投資機會。

• 去中介化:減少傳統金融機構作為中介的高成本,透過技術手段(一個是網路科技一個是區塊鏈技術)簡化流程。

2. 創新

• 技術基礎:P2P 基於互聯網和平台演算法,RWA 依托區塊鏈技術。

• 透明性:P2P 的資訊透明性較低,而 RWA 透過區塊鏈提供全鏈上透明記錄。

• 流動性:P2P 流動性較差,RWA 透過資產代幣化和去中心化交易平台提高資產流動性。

• 風險管理:P2P 依賴中心化的風控團隊,而 RWA 透過智慧合約和透明的鏈上機制自動執行風控規則。

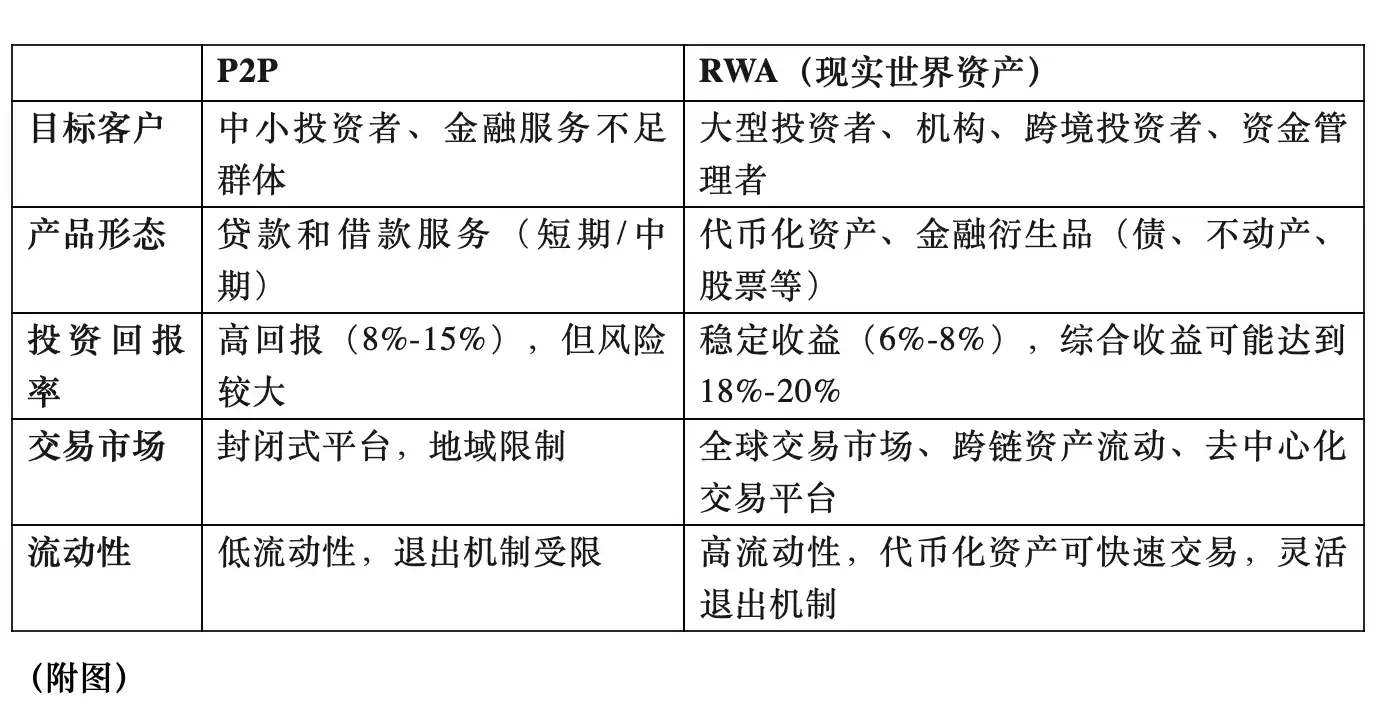

P2P(點對點)和 RWA(現實世界資產)作為兩種不同的金融模式,在目標客戶群、產品形態、投資回報率、交易市場和流動性等方面有顯著差異。

我們從這 5 個角度對 P2P 和 RWA 進行全面對比分析,以幫助理解兩者的核心差異以及各自的優點和限制。

1. 目標客戶群

P2P

• 主要針對中小投資者和借款人:P2P 核心客戶群往往是那些無法透過傳統金融管道獲得貸款的中小企業或個人,同時也吸引了追求高回報的散戶投資者。

• 金融服務不足的群體:特別適合那些在傳統金融體系中被排除的群體,如信用較差或沒有銀行帳戶的人。

• 高風險承受能力的使用者:P2P 平台因其高利率而吸引一些願意承受更高風險的投資者。

RWA

• 面向多元化投資者群體:RWA 平台主要面向傳統金融市場中的機構投資者、大型企業以及尋求資產代幣化的新型投資者。透過代幣化,普通投資者也能參與其中。

• 有較強資金實力和風險管理意識的投資者:投資者通常需要一定的資金規模和風險承受能力,尤其是在代幣化資產的選擇和市場波動管理上。

• 跨國投資者:RWA 模式特別適合那些尋求跨國投資、資產多元化和更高流動性的投資者,或數位貨幣投資者、Crypto Fund。

2. 產品形態

P2P

• 貸款及中期借款產品:P2P 平台的主要產品是藉款和貸款服務通常是短期貸款和貸款服務。投資者可以根據不同的風險等級選擇相應的借款項目進行投資。

• 無擔保/擔保貸款:大部分 P2P 平台提供無擔保貸款和擔保貸款,借款人根據其信用和資產狀況決定是否需要提供擔保。

RWA

• 代幣化資產產品:RWA 平台透過將傳統資產(如債券、股票、礦產資源、不動產等)代幣化,創造了一種新的資產形式。投資者可以透過法幣或穩定幣等投資購買代幣化資產,享受這些資產的收益。

• 金融衍生性商品與衍生性商品:除了基礎的代幣化資產外,RWA 平台還可以透過衍生性商品(如質押借貸、Defi 等)提供更複雜的金融產品,滿足高端投資者的需求。

3. 投資報酬率

P2P

• 高報酬:P2P 平台通常提供比傳統銀行儲蓄或債券更高的報酬率。年化收益率一般在 8%-15% 之間,取決於借款人的信用等級和貸款項目的風險。

• 高風險高報酬:P2P 平台因其借款人的風險差異,回報率波動較大。貸款逾期或違約會影響整體回報。

RWA

• 穩定收益:RWA 平台代幣化的資產通常能夠提供更穩定的年化回報率,尤其是像債、不動產等固定收益,年化收益率通常在 6% 左右

• 高回報潛力:透過高回報的資產(如企業債、不動產等)的代幣化,投資者可能可以透過參與 RWA 資產的二級市場流動性和次級市場溢價,獲得高於傳統投資的回報。綜合收益率有時可達到 10%-20% 或更高(取決於二級市場狀況和資產的品質)。

4. 交易市場

P2P

• 封閉式交易市場:P2P 平台通常是一個封閉的市場,平台內部進行一個封閉的市場交易。借款人和投資者的交易只能在平台內部進行,而平台則需要管理撮合系統。

• 地理限制:P2P 平台的交易市場常受到所在國家/地區法律和政策的限制,尤其是在跨國交易時,涉及複雜的合規性問題。

RWA

• 全球化交易市場:RWA 代幣化資產的交易通常可以在多個平台上進行,甚至可能支援跨國交易,投資者可以透過去中心化交易平台(如同一個品牌平台(例如貨幣)進行交易。

• 資產流動性增強:RWA 平台支援傳統資產與加密資產之間的交易,使得原本流動性較低的資產(如不動產、債券等)可以在全球範圍內甚至在法幣和數位貨幣之間跨域進行流通和交易。

5. 流動性

P2P

• 低流動性:P2P 平台的流動性也傾向於借款相對較低,投資者往往需要藉款的貸款。一旦投資項目的期限設定較長,流動性問題尤其突出。

• 退出機制受限:P2P 平台提供的退出機制通常依賴於平台的二級市場或投資者的交易需求,但這些市場的流動性較差。

RWA

• 高流動性:透過資產代幣化,RWA 平台顯著提高了傳統資產的流動性。資產代幣化後,如果設計好二級市場和次級市場,可以在跨鏈跨交易平台多平台交易,從而提供比傳統金融市場更高的流動性。

• 靈活的退出機制:投資人可以透過 RWA 交易平台,或是去中心化交易平台隨時退出,甚至可以透過智慧合約在特定條件下自動退出投資(OTC 或 Swap),提升資金的流動性和市場參與度。

總結綜合對比分析下來,P2P 和 RWA 各有優勢,P2P 更適合尋求高風險高回報的小額投資者,而 RWA 則為機構投資者和跨境投資者提供了更穩定、更高流動性和更透明的資產投資平台。結合區塊鏈技術,RWA 模式能夠更好地滿足現代投資者對流動性、回報和合規性的需求,理論上可以成為 P2P 模式的升級版。

第三部分:解決思路-RWA 如何重建虛擬資產時代的 P2P 模式?

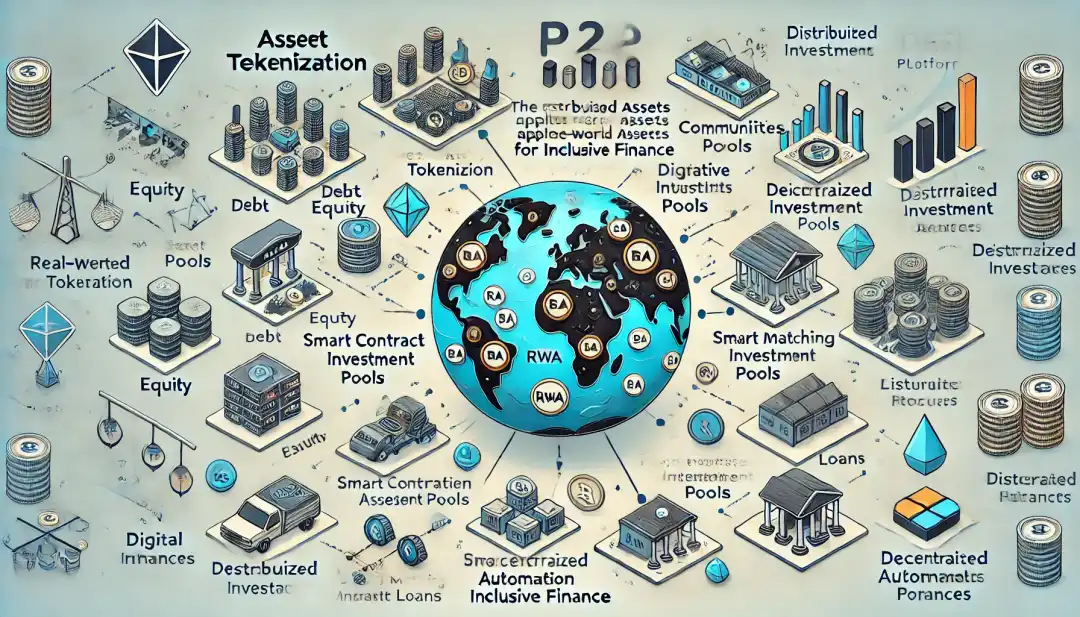

在虛擬資產時代的背景下,RWA(現實世界資產)透過資產代幣化、智慧合約和區塊鏈技術,重新定義了金融服務邊界,可以設計成為 P2P 模式的升級版。

RWA 的關鍵創新在於:首先,將傳統的單一借貸模式擴展為多元化資產投資平台,將債股、不動產、礦產等多樣化資產進行資產代幣化,有效降低投資門檻,實現真正的普惠金融;其次,引入 DAO 平台,以社區化管製平台代替全面記錄交易資訊和資產詳情,徹底解決了傳統 P2P 的資訊不對稱問題;此外,透過 DeFi 平台實現代幣化資產的多平台流轉和二級市場,大幅提升資產流動性,解決傳統 P2P 的退出難題;而智能合約技術則自動化執行借貸協議、資產質押和違約處理,顯著提升了標準貨幣地域性限制。

因此,RWA 不僅創新了資產形態和治理結構,更是對傳統 P2P 模式的全方位升級,開啟了虛擬資產時代普惠金融的新篇章。借鑒 P2P 模式將 RWA 轉化為數位普惠金融產品如何在第一階段機構市場的債股之類的 RWA 產品基礎上,借鑒 P2P(點對點)模式,透過 RWA 代幣化夾層,實現第二階段的零售散戶的 RWA,讓傳統資產可得的可惠性和低門檻,可以讓每個人都可以參與金融路徑的可惠得更普惠。

1. 資產代幣化:將傳統資產轉化為數位資產

• 代幣化 RWA 資產:將傳統的 RWA 資產(如債、股權、貴金屬等)投資於這些資產價值的金融知識。

• 債務資產代幣化:將企業債、政府債等轉化為代幣,使投資者能夠用極小的金額購買並分享債券的收益。

• 大宗商品代幣化:例如,將黃金、石油等大宗商品代幣化後,一般投資者也能透過購買這些代幣,參與這些資產的收益。

• 股票與股權代幣化:對於上市公司或非上市公司的股權,進行小額化代幣化,便於普通投資者以較低成本便捷地進行投資。

2. 去中心化金融平台(DeFi):提升透明度與流動性

• 去中心化交易平台:借鑒 P2P 模式的去中心化理念,結合區塊鏈的 Defi 模式,讓投資者直接在平台上進行 RWA 代幣的投資交易額。透過智能合約自動執行交易,確保交易的透明度和效率。

• 市場流動性:去中心化交易平台(DEX)將作為 RWA 代幣化資產的交易平台。投資者可以隨時進入或退出市場,而不受傳統市場的限制。流動池(Liquidity Pool)和 AMM 將為 RWA 代幣提供足夠的流動性,確保市場的有效運作。

• 借貸平台:透過智能合約,投資者不僅可以投資購買 RWA 代幣,還可以透過借貸功能,質押 RWA 資產以獲得流動性,從而提高資金的利用率。

3. 分散式情境投資:分散式資產池與小額投資門檻

• 分散式投資產品:透過代幣化技術,將大額資產(如房地產、礦產、能源等)進行分割,設計成微投資產品。每個代幣的面額非常低(如幾元),一般人只需少量資金即可進行投資。

• 分散式情境產品:消費金融裡最常見的場景是手機消費貸款和二手汽車消費貸款,標的物的特徵是分散式和小額,但是都有手機鎖或車鎖(BOM)等智慧型裝置和 DePIN 條件,可以實現鏈上的 RWA 分散式資產

• 定期收益分配:投資者根據所持 RWA 代幣的數量,定期享受 RWA 資產的收益分配。例如,持有 RWA 代幣的用戶按比例獲取該 RWA 資產的租金收益、股息或貸款利息。

• 投資門檻降低:這種碎片化的投資方式可以讓任何一個普通投資者以極小的金額參與到通常只有機構才能接觸到的資產中。

4. AI 智能體自動發行和資管

• AI 智能體的自動發行:中小企業和個體資產,因為規模和發行費用所限不能單獨發行,可以在一個結合了 AI Agent 和 DeunchIN 資產設備上的無信用式共識,可以在一個自動分發 AI Agent 和 DeunchIN 資產設備上進行自動和節點驗證。

• 分散式資產池的智慧演算法資管:因為是分散式、小額、不同類型的資產,甚至可能大部分是非標資產,所以需要有一個分散式資產協議和 AI Agent 進行資產分類入池、動態定價和智慧 TAM、智慧撮合投資等支援。

• AI 智能體的 AMM 和流動池:非交易平台的智能撮合交易和智能交易代理,甚至套利交易機器人,從而實現分散式小額資產和小額資金,借助數位貨幣(usdt/usdc 等)以及社交投資平台、AI Agent 等實現的可得普惠金融機會。

5. 社群驅動與集體智慧:提升使用者參與

• 去中心化社群治理:將 P2P 中的社群治理思維引入 RWA 投資產品上真正實現,讓 RWA 代幣持有者共同參與決策與治理。例如,投資者可以透過 DAO(去中心化自治組織)投票決定某些 RWA 資產的管理、增值和分配策略。社區成員可以互相分享投資訊息,幫助新手更好地理解市場。

• 社群激勵機制:透過社群分享、推薦等方式,激勵使用者參與並推廣平台。 P2P 中的「社群推薦」模式可以在這裡重複使用,RWA 資產管理平台可透過獎勵機制(例如 RWA 資管平台代幣)激勵投資者分享資訊、引導新用戶入駐。

6. 風險控制與合規:確保投資安全性

• 智慧合約與風控:透過智慧合約實現自動化風控機制。每個 RWA 代幣都會設定風險控制規則,例如,借款人和投資者的信用評估、資產質押和清算規則都可以透過智慧合約自動執行,從而降低違約風險。

• 分級風險與收益產品:為了滿足不同風險承受能力的投資者,RWA 資管平台可以設計不同等級的投資產品。例如,基礎層級的投資者可以選擇低風險資產(如政府債或優質企業債代幣),而高風險投資者可以選擇高回報的數位權證或股權代幣。

• 合規與監管:RWA 資管平台需要遵循相關的金融法規,確保資產代幣化、交易和跨境支付等方面的合規性,避免被不法分子利用,保障用戶的合法權益。

7. 支付與結算:數位貨幣與法幣的結合

• 法幣與數位資產的橋樑:為了確保平台的普惠性,需要在平台上實現法幣與數位資產之間的流通。用戶可以使用法幣(如美元、人民幣等)購買 RWA 代幣,也可以將數位貨幣(如比特幣、以太幣等)轉換為 RWA 資產。

• 多幣種支援:平台可以支援多種數位貨幣與法幣之間的基於 RWA 資產的兌換,提昇平台的跨國流動性,尤其是面對跨境投資時,提供便捷的支付解決方案。

設計總結:數位普惠金融的 RWA 產品設計透過借鑒 P2P 的模式,結合區塊鏈技術和 RWA 代幣化,能夠讓每個普通人都能參與到原本難以接觸的傳統資產投資中,降低投資門檻、提高透明度和流動性,同時確保合規性和風控機制。這不僅能夠為一般投資者提供更多元化的投資機會,還能推動全球金融的去中心化發展,實現真正的數位普惠金融。這種基於 RWA 代幣化、DePIN 智慧設備、AI Agent、智慧合約、去中心化治理的「T-P2P」數位普惠金融產品,能夠打破傳統投資的邊界,讓更多人能夠在全球化的市場中平等地參與、投資和交易。

第四部分:RWA 的挑戰與可行性分析

我們在分析 RWA 替代和升級虛擬資產時代的 P2P 的可行性時,也要正視當前 RWA 也面臨諸多的挑戰,任重而道遠。潛在挑戰

1. 監管障礙:跨國資產代幣化涉及複雜的法律與稅務合規問題。不同國家的監管架構差異,使得全球範圍內的 RWA 代幣化資產面臨監管不確定性。

2. 技術實現:雖然區塊鏈技術為 RWA 代幣化提供了新的機會,但類似 Layer2、分散式協議、DePIN、AI Agent 相結合的區塊鏈技術的高成本和複雜性仍然是大規模應用的障礙。技術的普及與效能優化將是實現這一目標的關鍵。

3. 用戶教育:一般用戶對區塊鏈技術和 RWA 代幣化產品的認知較低,需要大規模的教育和推廣工作,以幫助投資者理解新興技術和投資模式的風險與機會。

4. 市場接受度:RWA 作為一種新的投融資模式,是否能夠吸引傳統金融用戶仍不確定,其接受度和普及度需要透過實踐和市場驗證逐步建立信任。可行性分析透過結合案例和數據分析,RWA 在替代傳統 P2P 模式方面具有顯著的技術優勢、經濟效益和監管潛力。

與 P2P 模式相比,RWA 能夠提供更高的透明度、更好的風控機制以及更有效率的資產流動性,尤其是在跨國和跨鏈交易中具有獨特的優勢。經濟效益方面,RWA 透過代幣化和智慧合約優化了資產的管理和收益分配,大大降低了營運成本。此外,相較於 P2P 模式,RWA 在全球合規性上擁有更大的潛力,能夠為全球投資者提供合規、透明的金融服務,從而增強市場吸引力和用戶參與度。

最後結論:RWA 是否可以取代和重現虛擬資產時代的 P2P?

• 綜合觀點:RWA 不僅能解決 P2P 平台的痛點,還能透過區塊鏈技術實現普惠金融的進一步創新。其在透明度、流動性、風控和多樣化投資機會方面的優勢,能夠讓一般投資者接觸到更多的金融資產。

• 未來展望:RWA 的普及需要技術、監管和用戶教育的共同推動。如果能克服現有的挑戰,RWA 有望成為虛擬資產時代的「新 P2P」,為全球用戶創造一個更公平、開放和高效的新金融生態。

#ARAW Always RWA Always Win!

2025 年 RWA 市場將會在野蠻生長中快速找到自己的位置,微信不能一一回答問題,核心弟子班後會有合夥人班和上市公司研學營,有需求有問題可以帶到課堂上來認真學習和互動討論及沙盤推演。歡迎有需求了解 RWA 和希望啟動 RWA 計畫的朋友,在公眾號裡面回覆「課程」或「報名」進課程預備群,或長按下方二維碼圖片加 RWA 課程研討群參與討論。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 現貨槓桿新增 WAL/USDT!

分析70萬美元預言機操縱漏洞突顯DeFi保險庫的脆弱性

簡要概述:在二月份,一次預言機操縱攻擊影響了以太坊第二層網絡ZKsync上的DeFi協議,其中包括Venus Protocol,該協議因承擔不良債務而遭受了71.7萬美元的損失。攻擊者利用閃電貸款並利用標準ERC-4626代幣化金庫中的基於捐贈的漏洞,操縱了Mountain Protocol的wUSDM包裹收益穩定幣的匯率。

PumpSwap 去中心化交易所推出10天後累計交易量突破100億美元

PumpSwap 是由 memecoin 平台 Pump.fun 最近推出的去中心化交易所(DEX),在短短 10 天內累積交易量已突破 100 億美元,撼動了 Solana DEX 生態系統。該 DEX 的成功對 Raydium、Meteora 和 Whirlpool 等其他主要交易所的市場份額產生了重大影響。

隨著用戶活動和交易量下降,Uniswap的應用商店排名下滑

快速摘要 Uniswap 的美國應用商店排名在支持加密貨幣的選舉勝利後飆升,但隨後從第 99 名跌至第 364 名。以下是 The Block 的數據與洞察通訊中的一段摘錄。