視点:暗号通貨市場の中期および長期の動向について楽観的になるべきなのはなぜでしょうか?

以前の予測通り、米国株式市場では少なくとも20%の調整が見られ、ビットコインの価格は5万ドル前後まで戻るだろう。最初の目標は達成された。トランプ大統領が他の多くの国々にさらに厳しい関税を課したため、米国株式市場は20%の調整を見せ、VIX指数は55前後となった。ビットコインの価格は74,000ドルまで下落したが、過去の価格動向に基づく予想よりも回復力があった。

次に、連邦準備制度理事会が6月までに金利を引き下げ、それに続いて米国の株式市場と仮想通貨市場が底入れして反発すると予想されます。実際、トランプ大統領は連邦準備制度理事会のパウエル議長に金利引き下げを明確に要請したばかりだ。この記事では、トランプ大統領がなぜ金利引き下げにそれほどまでに不安を感じているのか、そしてなぜ暗号通貨市場に強気なのかを詳しく説明します。

高金利によって引き起こされる2つの差し迫った問題

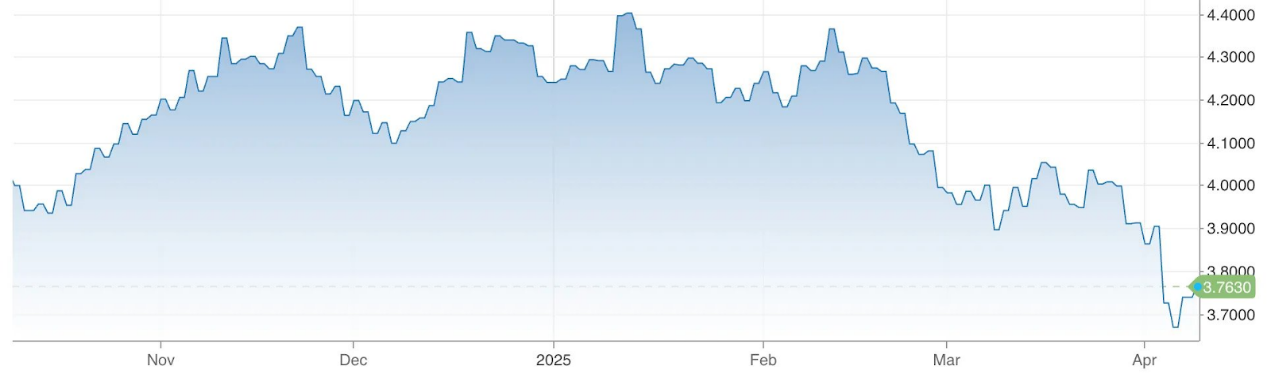

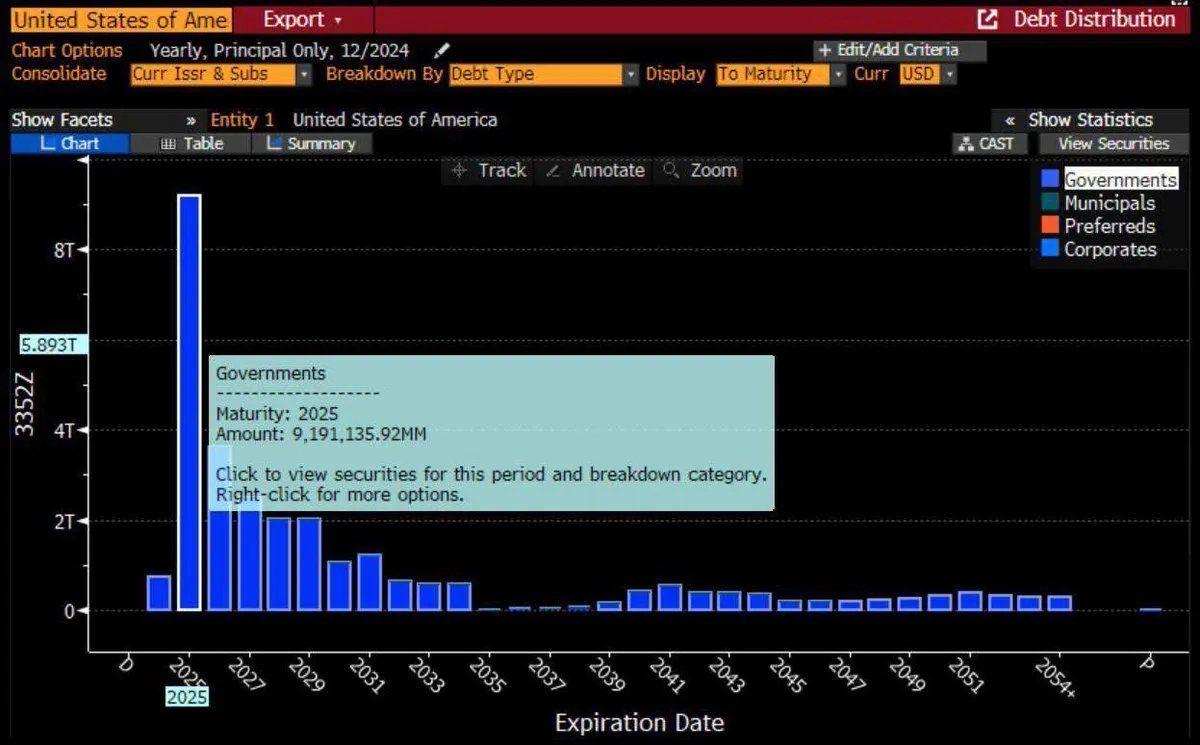

今後数カ月以内にFRBに大幅な金利引き下げを迫る問題が2つある。まず、今年、9兆ドル相当の国債の「満期の壁」により、トランプ政権は借り換えコストを何兆ドルも節約するため、あらゆる手段を講じて金利引き下げを求めざるを得なくなった。しかし、連邦準備制度理事会の見解では、現在のインフレ水準では急速な利下げの余地はない。したがって、トランプ政権の一見非合理的かつ過激な政策や措置(関税、DOGEの設立など)に対する最善の説明は、それらが、マクロ経済の不確実性を利用して連邦準備制度理事会に金利引き下げを強制しようとする協調メカニズムを構成しているというものである。さもなければ、米国政府は延長後に少なくとも3〜4倍の利息を支払わなければならないことになる。実際、市場のリスク回避と国債への資本流入を反映して、2年国債の利回りは低下している。

トランプ政権が利下げを緊急に必要としている理由は、次のグラフで説明できる。

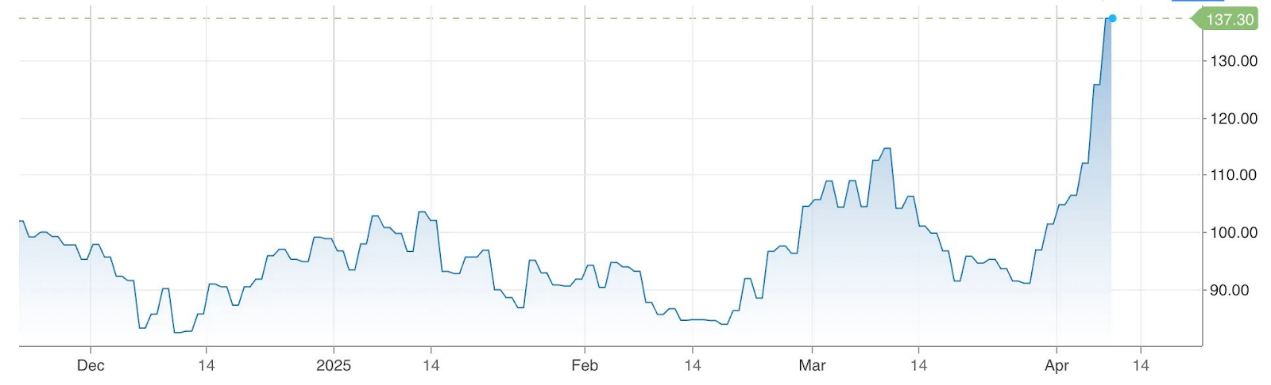

実際、米国債市場の金利変動を測定するメリルリンチ・オプション・ボラティリティ・エスティメート・インデックス(MOVE)の急上昇は、連邦準備制度理事会による利下げの可能性をさらに後押しする可能性がある。この指数は、米国債の期間プレミアム、つまり長期債と短期債の利回り格差の代理指標と考えられている。指数が上昇すると、米国債や社債の資金調達取引に従事している人は、証拠金要件の上昇により売却を余儀なくされるだろう。 MOVE指数の持続的な上昇、特に140を超える上昇は、市場が極めて不安定であることを示しており、金融システムの正常な機能にとってこれらの市場が極めて重要であるため、FRBが国債市場および社債市場の安定のために金利を引き下げざるを得なくなる可能性がある。 (注:MOVE指数が最後に140を超えたのは、2008年以来最大の銀行破綻となったシリコンバレー銀行の破綻によるものだった。)

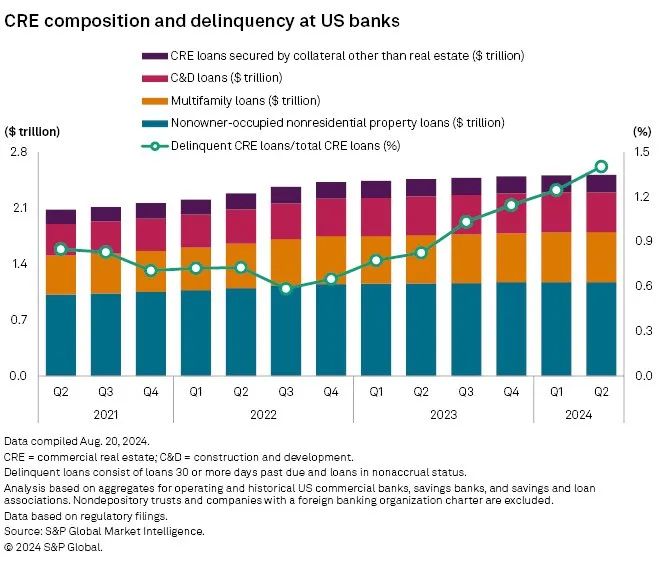

今後数カ月間に大幅な金利引き下げが行われる2つ目の理由も「満期の壁」によるものだが、今回は今年満期を迎える5,000億ドルを超える米国商業用不動産(CRE)ローンを指している。多くのCREローンは、パンデミック中に低金利で引き受けられており、高金利が続く環境では借り換えの課題に直面しており、特にレバレッジが過剰な物件では債務不履行率の上昇につながる可能性があります。特に、在宅勤務の普及が構造変化を引き起こし、パンデミック後の住宅空室率の上昇につながっています。実際、CREローンの潜在的な大量債務不履行は、MOVE指数の急上昇を引き起こす可能性があります。

2024年第4四半期のCREローン延滞率は1.57%で、2023年第4四半期の1.17%から上昇しました。過去のデータによれば、特に金融引き締めの環境下では、1.5%を超える金利は懸念すべき状況です。同時に、オフィスの価値はピーク時から31%下落し、空室率が20%にまで上昇し、資本比率が上昇し(約7~8%)、ローンの満期日が多数あるため、債務不履行リスクが高まっています。

ここでの論理は、空室率が高いと純営業収益(NOI)が減少し、債務返済比率(DSCR)と負債利回りが低下するが、資本比率が上昇するというものです。この状況は、特に2025年に満期を迎えるローンについては高金利でさらに悪化し、より高い金利での借り換えが持続不可能になる可能性があります。したがって、商業用不動産ローンをパンデミック時と同様の合理的に低い金利で借り換えることができなければ、銀行は必然的に不良債権を増やし、今度はより多くの銀行が破綻するという「ドミノ効果」を引き起こす可能性があります(2023年の金利急騰によるシリコンバレー銀行などの銀行破綻の深刻さを思い出してください)。

現在の高金利によって引き起こされたこれら2つの差し迫った問題を考慮すると、トランプ政権はできるだけ早く金利を引き下げるための抜本的な措置を講じなければならない。さもなければ、これらの債務は借り換えられる必要があり、米国政府は借り換えコストの上昇に直面することになる一方、多くの商業用不動産ローンは借り換えられない可能性があり、多額の不良債権が生じることになる。

ステーブルコインは次の強気相場のきっかけとなる

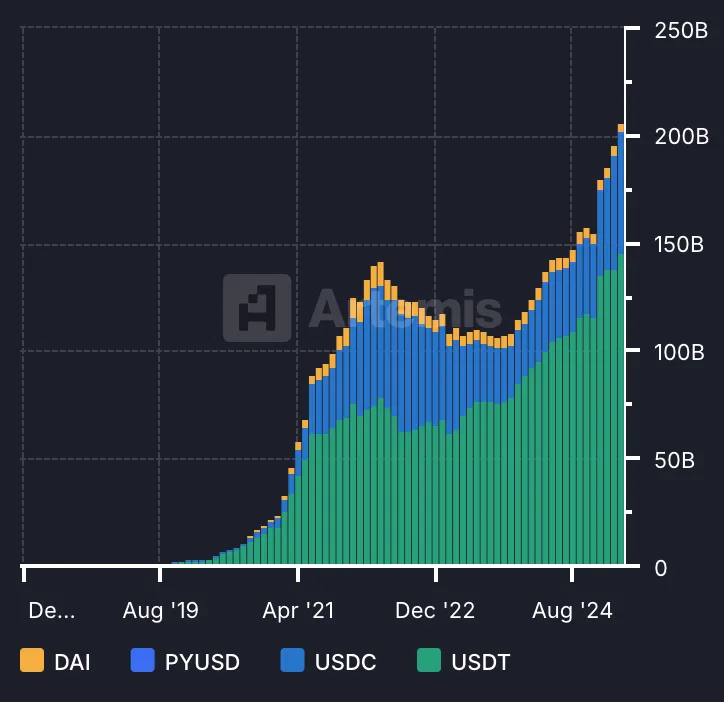

暗号通貨市場に最も大きな影響を与えるのは市場の流動性です。しかし、流動性に最も大きな影響を与える要因は、(i)金融政策と(ii)ステーブルコインの人気です。ハト派(穏健派)の金融政策に牽引され、ステーブルコインの人気は強気相場への資本流入をさらに促進する可能性があります。強気相場の上昇は、ステーブルコインの総供給量の増加に依存します。直近の強気相場(2019~2022年)では、ステーブルコインの総供給量は底値からピーク値まで10倍に増加しましたが、2023年から2025年初頭にかけては、下の図に示すように、約100%しか増加しませんでした。

以下では、今後 1 年間でステーブルコインの採用が急速に増加することを示すイベントに焦点を当てます。

- 米国のステーブルコイン法案の進捗状況:2025年第1四半期、上院銀行委員会は3月にステーブルコイン発行者に対する規制と準備金ルールを概説したGENIUS法案を承認しました。この法案は、暗号通貨市場におけるステーブルコインの役割に対する認識の高まりを反映して、ステーブルコインを主流の金融システムに組み込むことを目的としている。さらに、米国下院金融サービス委員会は、ステーブルコインの枠組み法案であるSTABLE法を可決した。この法案は、連邦規制当局の承認を得れば、あらゆる非銀行機関がステーブルコインを発行できることを規定している。規制の明確さは、ステーブルコインの採用に影響を与える最も重要な要因であると考えられており、それによってステーブルコインを通じて暗号通貨業界への資本の流れに影響を与えます。

- 機関投資家による導入の加速:フィデリティ・インベストメンツは3月下旬に米ドルに連動するステーブルコインのテストを開始した。これは、この伝統的な金融大手が暗号通貨業界に参入する上で重要な一歩となる。一方、ワイオミング州は、米国企業が発行する初の法定通貨に裏付けられた完全準備金トークンとなることを目指し、7月までに州が支援するステーブルコインを発行する計画を発表した。

- ワールド・リバティ・ファイナンシャルのステーブルコイン:トランプ大統領関連のワールド・リバティ・ファイナンシャルは3月25日、別のトークン販売で5億ドルを調達した後、ドルに連動したステーブルコイン「USD1」を発行する計画を発表した。この動きは、ステーブルコインを仮想通貨取引の重要なインフラとして支援するというトランプ政権の政策に沿ったものだ。

- USDC が日本に進出: 3 月 26 日、Circle は SBI ホールディングスと提携して日本で USDC を導入し、日本の規制枠組みで正式に承認された初のステーブルコインとなりました。この動きは、ステーブルコインを金融システムに組み込むことに対する日本の前向きな姿勢を反映しており、他国へのモデルとなる可能性がある。

- PayPal と Gemini がステーブルコインの開発を推進: 第 1 四半期を通じて、PayPal と Gemini はステーブルコイン市場における地位を強化しました。 PayPal の PYUSD と Gemini の GUSD は採用が増加しており、PayPal は自社の決済ネットワークを活用し、Gemini は機関投資家に重点を置いています。これにより、米国のステーブルコイン発行市場における競争が激化しました。

- 給与計算プラットフォーム Rise のさらなる使用例: 3 月 24 日、給与計算プラットフォーム Rise はサービス提供を拡大し、190 か国以上の国際請負業者にステーブルコインによる支払いを提供しました。雇用主はステーブルコインで賃金を支払うことができ、従業員は現地通貨で現金を引き出すことができる。

- Circle の IPO: Circle が IPO を申請しました。承認されれば、サークルはニューヨーク証券取引所に上場される初のステーブルコイン発行者となる。これにより、米国におけるステーブルコイン事業は公式な地位を確立し、ステーブルコイン事業は機関リソース、流通チャネル、事業開発に大きく依存することから、より多くの企業、特に大規模な機関がこの分野を開拓するよう促されることになるだろう。

トランプ政権はなぜステーブルコインの開発を積極的に支援しているのでしょうか?これは、最初の部分で述べた点と一致している。流通しているステーブルコインの担保は主に短期米国債であるため、米国政府が今年、満期を迎える数兆ドルの米国債の借り換えを行うと、ステーブルコインの人気が高まり、短期米国債の需要が高まる。

市場の方向性は明確です。短期的には、市場の混乱、高いボラティリティ、そして現在の水準からのさらなる下落を経験する可能性があります。しかし中期的には、ハト派的な金融政策を背景にした大幅な金利引き下げとステーブルコインの人気が相まって、前回のサイクルに匹敵する規模の強力な強気相場が再び引き起こされる可能性があると予想されている。

暗号通貨市場に投資して高い収益を得る理想的な時期が近づいています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitget、FCバルセロナのスター、ハフィーニャ選手を起用した新広告を公開!スマートな仮想通貨取引を提唱

先物取引と取引BotにWCTUSDTが登場

ビットワイズ最高投資責任者:ビットコインは市場調整で初めて株式を上回る可能性がある

分析:機関投資家がリスク回避のため米国債に目を向けたため、ビットコインETFからの流出額は4月に8億ドルを超えた。